Para finalizar esta sección, otra variable macroeconómica clave en el análisis de la construcción es el trabajo. La fuerza laboral es un factor de producción fundamental para las actividades de la construcción debido a la alta intensidad en trabajo que se requieren en algunas actividades del sector.

Siguiendo esta línea, en la Figura 2 podemos observar la ocupación en la construcción en trimestres móviles. A través del tiempo, es fácil notar una tendencia creciente en la cantidad ocupados en el sector de la construcción. Sin embargo, al igual que las cifras analizadas en la Figura 1, hay una fuerte caída en el trimestre de marzo del 2020 y junio del mismo año.

A pesar de la disminución de la ocupación, en el trimestre noviembre del 2020 y enero del 2021 se ve una notoria mejoría con la flexibilización de las medidas contra el COVID-19 donde aparentemente hay una recuperación de la tendencia en la ocupación en la construcción. También, en el último trimestre reportado (diciembre del 2020 y febrero del 2021) se puede observar una corrección de la tendencia previa que nos deja a la espera de la evolución de la construcción.

Ahora bien, más allá de las obras en proceso tenemos tres categorías las cuales son: obras en proceso, las cuales siguen activas sus operaciones; obras culminadas, las cuales son terminadas en el periodo de tiempo analizado; obras inactivas, son obras aprobadas que aún no han comenzado operaciones y las obras completamente paralizadas.

Tomando las obras según estado podemos observar en la Figura 3 una tendencia particular que se ajusta perfectamente a la coyuntura actual: la abrupta caída de las obras en proceso es explicada por las cuarentenas impuestas para mitigar la pandemia del COVID-19, esta situación también explica el aumento de las obras inactivas (vía obras paralizadas) y la caída, para nada despreciable, de las obras culminadas, todos estos efectos en el primer trimestre del año 2020.

Fuente: Elaboración propia con datos de CAMACOL (2021).

A pesar de los signos de recuperación, e igual que el empleo, el año cierra con una corrección en la tendencia que no deja en una situación de espera hasta el reporte de nuevos datos.

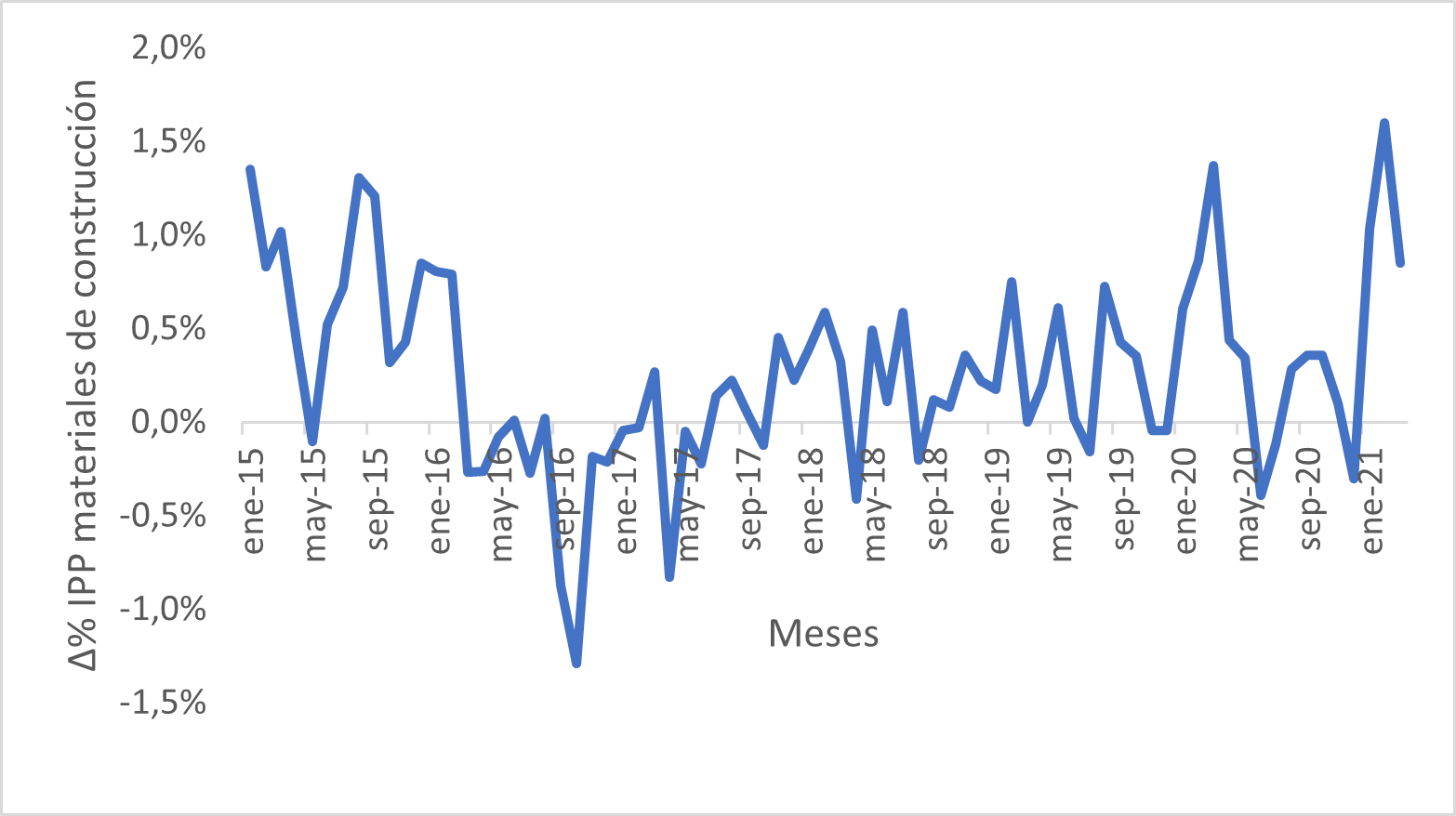

Otra variable fundamental es el precio de los materiales de construcción (ver Figura 4) que determinan en parte cómo evoluciona el sector.

Figura 4: Variación porcentual del IPP de los materiales de construcción.

Fuente: Elaboración propia con datos de CAMACOL (2021).

Un detalle interesante relacionado con la coyuntura actual, determinada por la pandemia, es una reducción en el índice al comienzo de las restricciones levantadas por el gobierno, pero luego de la flexibilización de estas medidas de mitigación, los índices siguen una ruta de crecimiento.

Esta situación puede ser explicada básicamente porque la inactividad del sector, el cual no reportaba información de aumento en precios. Sin embargo, debido a la reactivación de las actividades del sector, luego de las reaperturas y entrada del año 2021, donde se ha visto una ligera mejora de la actividad constructora, los oferentes compran de nuevo materiales para sus procesos de producción.

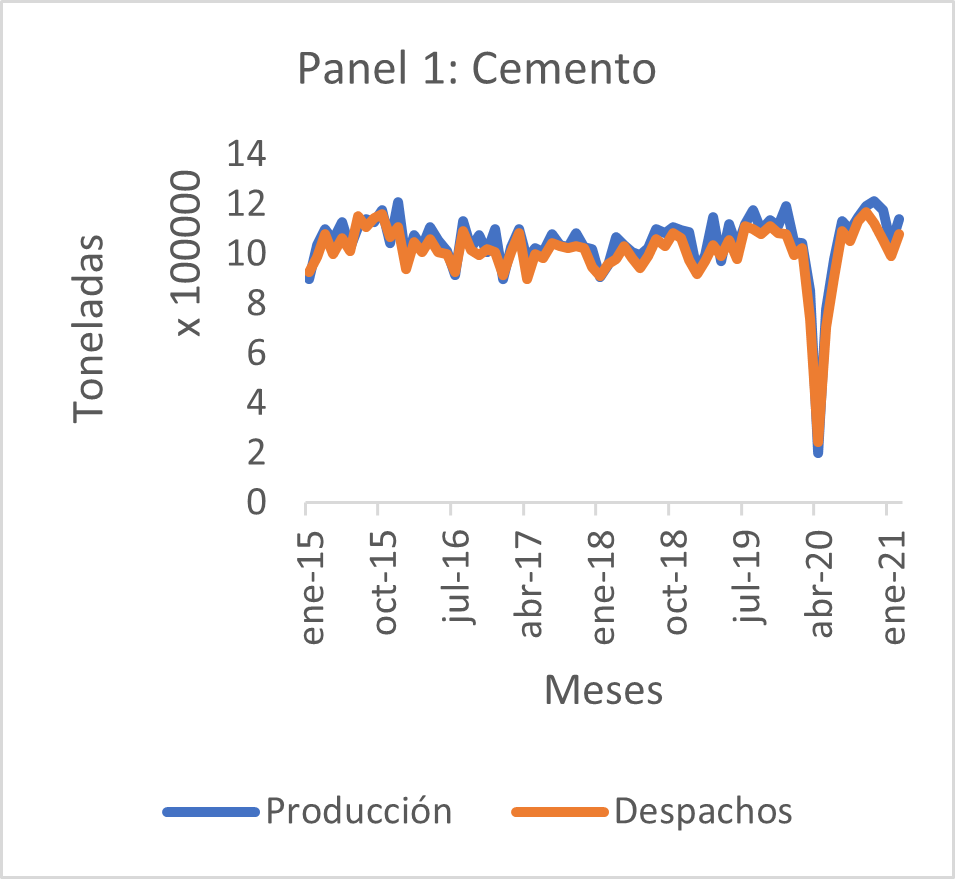

Un par de materiales de construcción importantes son el cemento y el concreto, fundamentales para la industria (ver Figura 5). La realidad no cambia en lo absoluto si tomamos en cuenta las demás variables vistas hasta el momento: la construcción presentaba un decaimiento por las razones ya expuestas, pero con le llegada de la pandemia hubo un choque que afectó negativamente el sector, pero con una ligera recuperación a finales del 2020 y principios 2021.

Figura 5: Cemento (producción y despacho) y concreto producido por destino.

Fuente: Elaboración propia con datos de CAMACOL (2021).

Siguiendo esta línea, el caso de la producción de concreto es importante, porque refleja la recuperación de la vivienda, que ha sido el destino con mayor participación en la producción de concreto y, en general, de la industria completa.

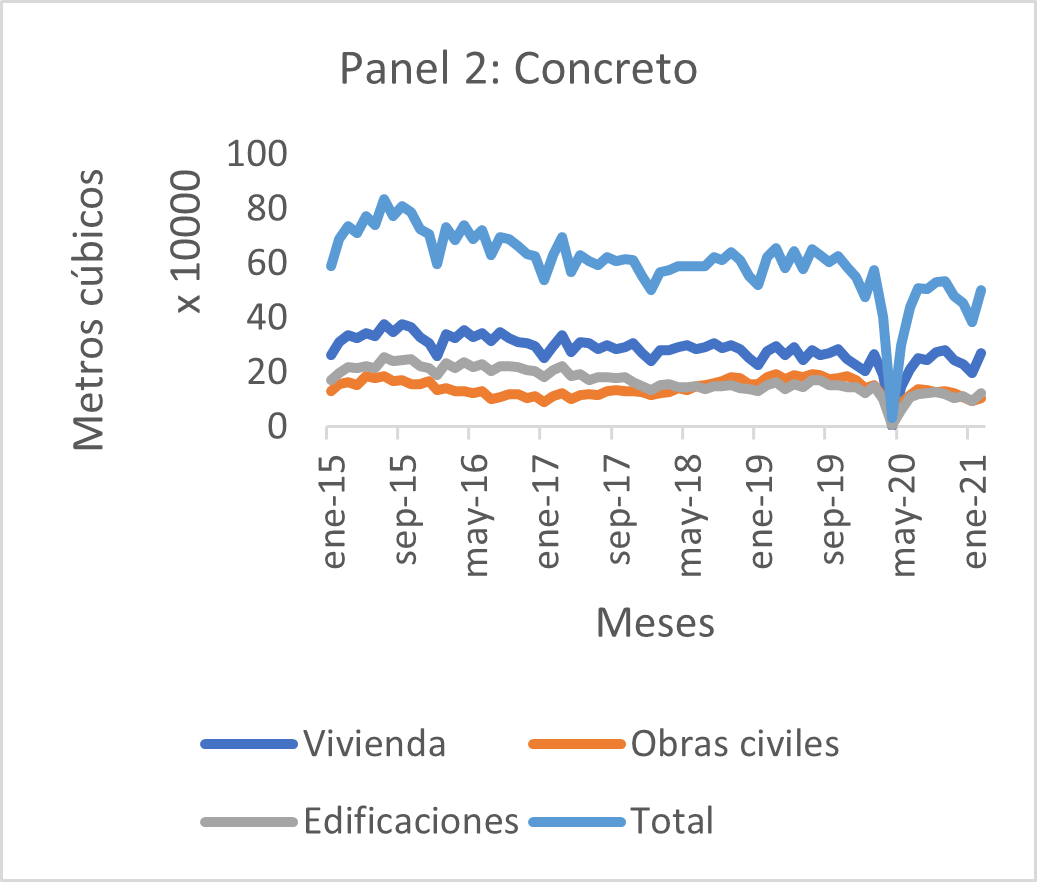

Finalmente, un factor de interés es encontrar alguna medida o indicador que nos permita anticipar en desempeño futuro de la industria. En este sentido, sabemos que en este sector el diseño y la construcción de las obras normalmente comienza después de que el constructor toma la decisión de invertir y solicita una licencia de construcción. Por este motivo, las licencias de construcción aprobadas se convierten en un indicador clave de pronóstico.

Figura 6: Licencias de construcción aprobadas (metros2).

Fuente: Elaboración propia con datos de CAMACOL (2021).

La Figura 6 muestra dos puntos fundamentales que necesitan ser mencionados, más allá de su evolución histórica: en diciembre de 2019, hubo un gran número de licencias de construcción aprobadas luego del reajuste de la industria mencionado anteriormente donde muestra la previsión de una fuerte recuperación del sector. El segundo evento relevante sucede en 2020 donde, y acorde con la coyuntura, hubo una disminución de las licencias aprobadas las cuales han aumentado entrando en el año 2021. Este aumento puede significar una mejoría en el dinamismo de la construcción en los meses venideros gracias a la expansión de los metros cuadrados previstos para ser construidos.

3. Vivienda

En muchos de los indicadores de la industria de la construcción la vivienda juega un papel fundamental donde, en muchos casos, llega a dominar su participación. Así, en esta sección se busca analizar algunas de las variables que nos permite entender el estado de la vivienda.

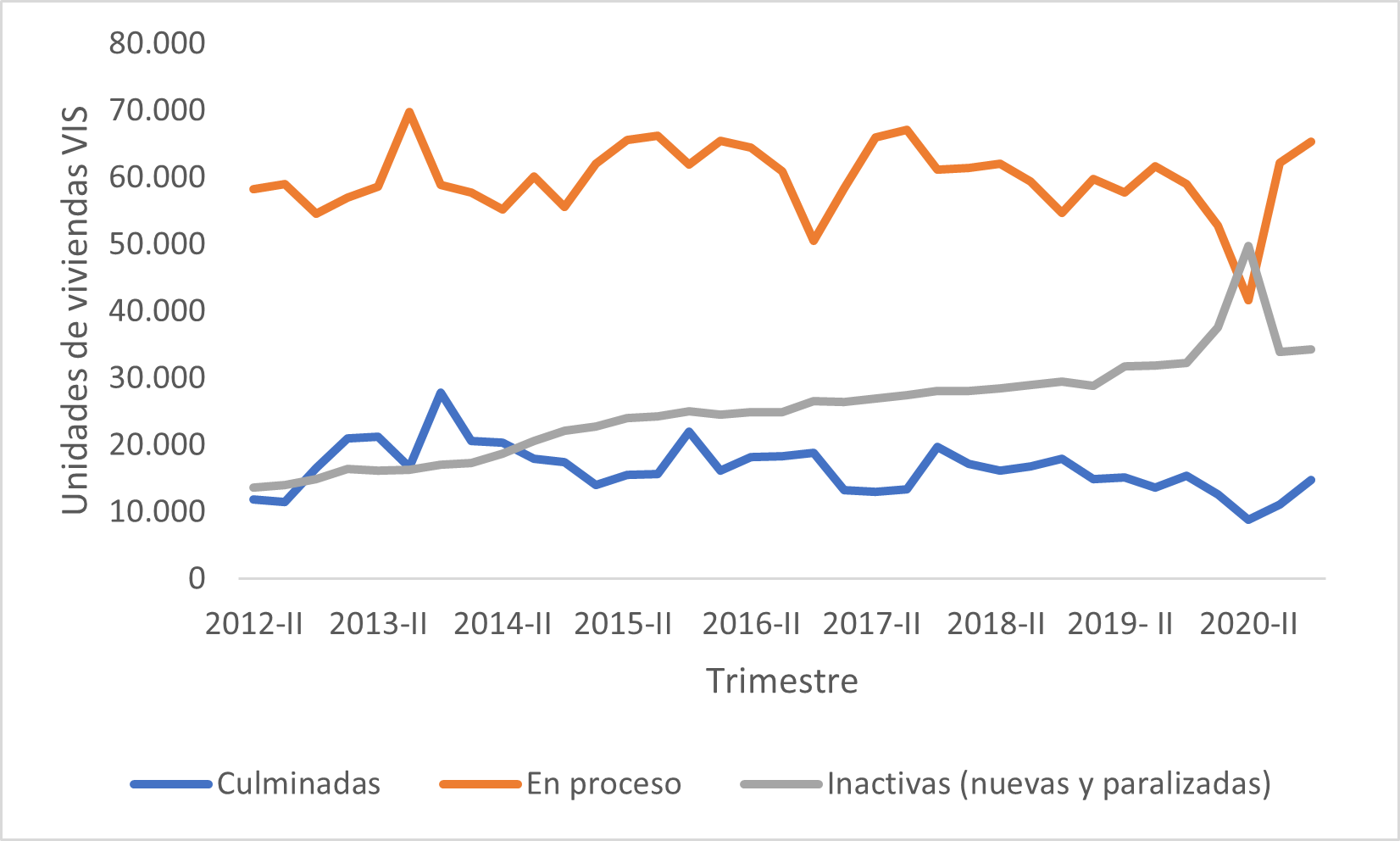

En la Figura 7 podemos observar las obras por estado de Viviendas de Intereses Social (VIS) en unidades. Al igual que la Figura 3, se pueden observar los picos pronunciados en las tres variables producto de los efectos económicos del COVID-19.

Figura 7: Obras por estado VIS en unidades.

Fuente: Elaboración propia con datos de CAMACOL (2021).

Un detalle particularmente interesante está a mediados del 2014 donde las obras inactivas superan fuertemente a las obras culminadas sin presentar efecto alguno sobre las obras en proceso. Este cambio se da a medida que las obras paralizadas crecen a partir de los choques macroeconómicos mencionados anteriormente, que provocaron un ajuste en el sector.

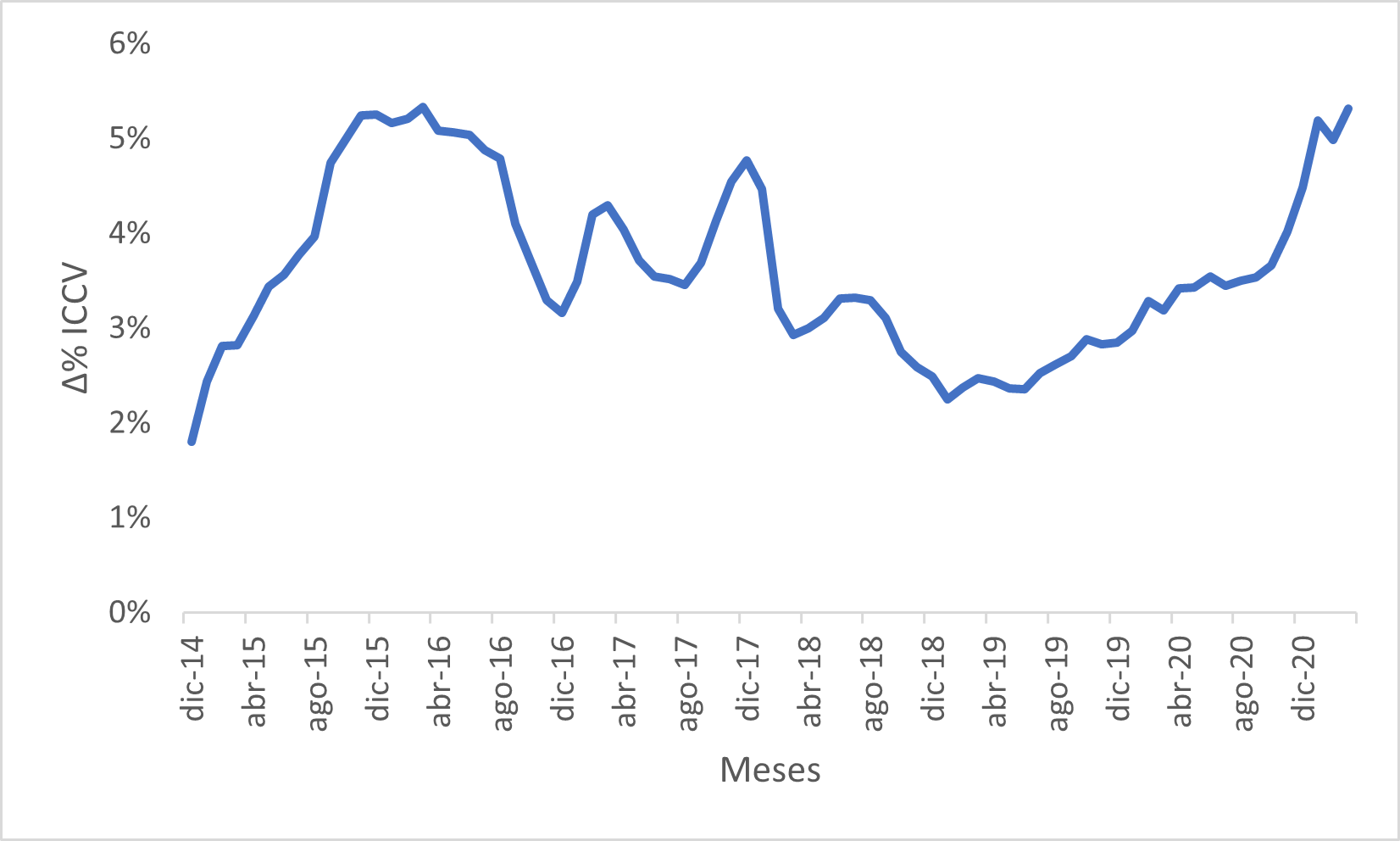

Ahora bien, un factor clave que no se puede olvidar es el costo de la vivienda. Vimos anteriormente el IPP de los materiales de construcción (ver Figura 4) donde este indicador altera el índice de costos de la construcción de vivienda (ICCV) mediante la transferencia de precios de los materiales hacia los costos generalizados de construir viviendas.

Figura 8: Variación porcentual del índice de costos de la construcción de vivienda (ICCV).

Fuente: Elaboración propia con datos de CAMACOL (2021).

Siguiendo la Figura 8, es fácil notar un incremento del ICCV entre finales del 2014 hasta abril de 2016 armonizado con el aumento que vivió el IPP de materiales de construcción. Lo mismo ocurre a partir de inicios del 2019, donde la variación del IPP ha estado casi permanentemente en terreno positivo. Adicionalmente, ante el cierre de la economía provocado en 2020, aquellos bienes necesarios para la construcción se vuelven de difícil acceso contribuyendo a la subida de los costos.

Así, esto demuestra una situación en cierto sentido critica donde, vía costos, el precio final que recibe el consumidor y que tendrá que afrontar a la hora de comprar una vivienda.

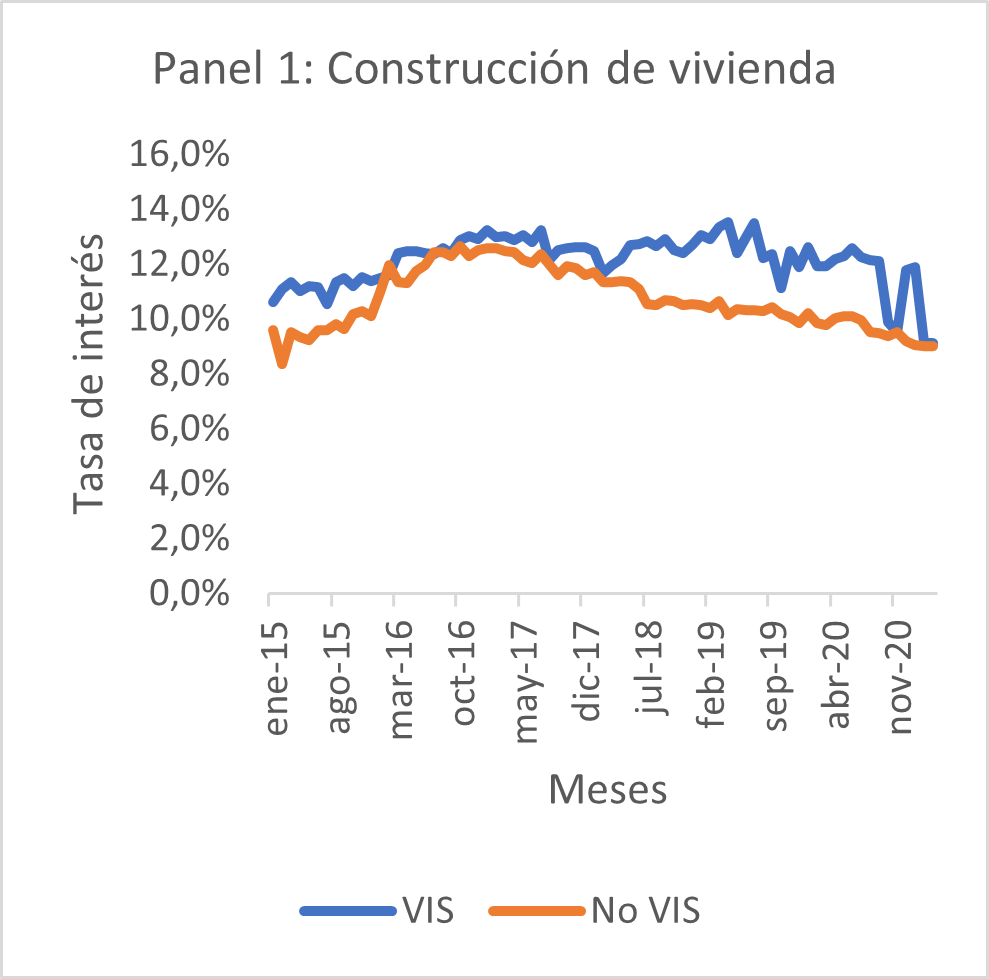

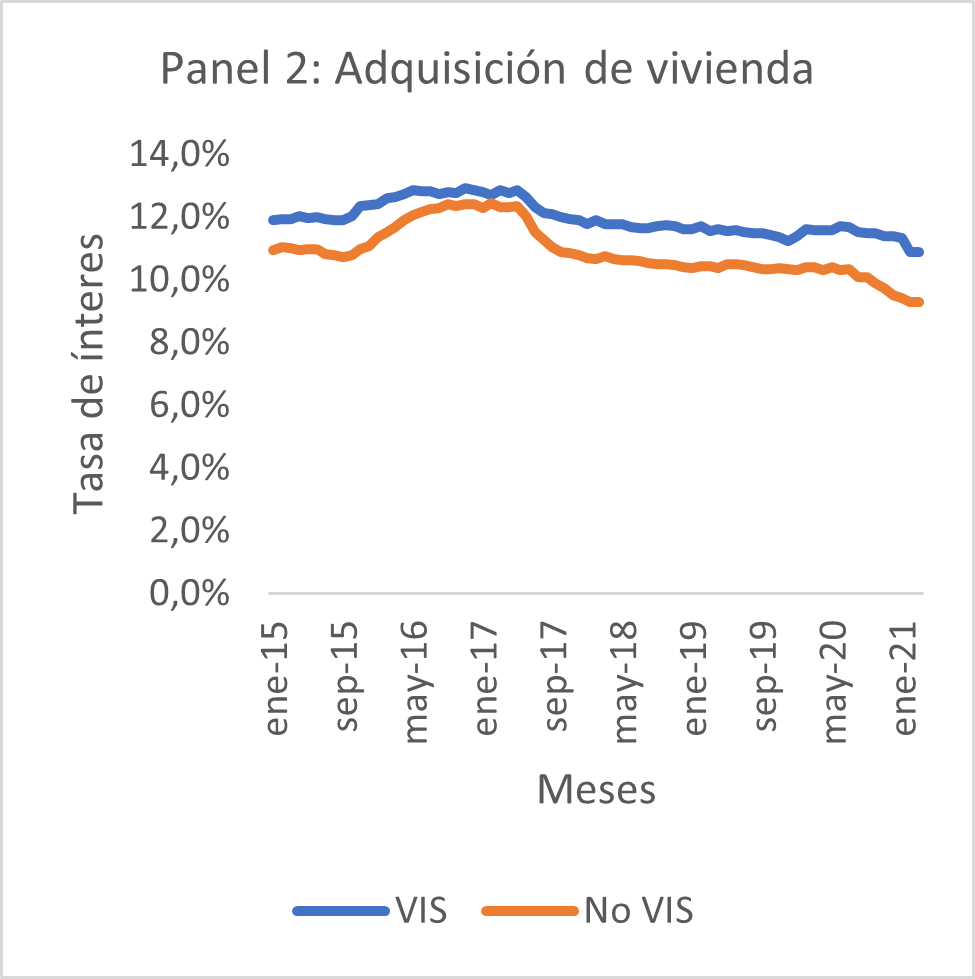

Siguiendo con nuestro análisis, la posibilidad de financiación de la vivienda por medio de crédito cambia el panorama de la demanda aumentando la cantidad de consumidores disponibles. De esta forma, un aumento de las viviendas demandas gracias a la financiación crediticia podría llegar a darle un impulso al sector de la construcción.

En la Figura 9 se pueden observar las tasas de interés de colocación para la construcción o adquisición de vivienda notándose dos aspectos respecto a ambas tasas: I) ambas tasas de interés han mantenido desde el 2017 una disminución paulatina como efecto de las medidas que han tomado en el país para impulsar el sector de la construcción; II) la tasa de interés de VIS (ya sea construcción o adquisición) ha sido mayor que las No VIS.

Figura 9: Tasa de intereses de para la construcción y adquisición de vivienda.

Fuente: Elaboración propia con datos de CAMACOL (2021).

Estas tendencias decrecientes pueden llegar a ser un incentivo para las personas que deseen poseer vivienda, dando un panorama alentador para futuros proyectos de vivienda.

Finalmente, si observamos la financiación de la vivienda por tipo (pesos) podemos observar una tendencia fuertemente crecimiento que fue disminuyendo en el 2015 por los choques externos a la economía con su respectiva caída traumática con la llegada del COVID-19 (ver Figura 10).

Observando los momentos de la Figura 10 podemos decir que en un ambiente de estabilidad relativa y mayor confianza en la economía, los créditos y otras fuentes de financiación de la vivienda son incentivados (la tendencia creciente antes del desplome de los precios del petróleo), pero en un ambiente con alta incertidumbre evidentemente cae la financiación de la vivienda por la pérdida de confianza.

Figura 10: Financiación de la vivienda por tipo (pesos).

Fuente: Elaboración propia con datos de CAMACOL (2021).

Ahora, respecto al COVID-19, al final del año 2020 se ve una clara mejoría en la financiación de la vivienda, mostrando signos de recuperación no solo de la economía sino en la confianza a la hora de adquirir vivienda.

4. Conclusiones

La industria de la construcción ha sido considerada como uno de los sectores más importantes para el desarrollo del país. Sin embargo, no ha podido escapar de los efectos devastadores de la aparición de la pandemia del COVID-19, que ha puesto en jaque a todas las economías. Pero a pesar de estos efectos adversos, algunos de los indicadores más importantes del sector han mostrado signos leves de recuperación, que se debilitan sin embargo al final de la serie disponible, Teniendo en cuenta esto, es fundamental encontrar formas de apoyar este sector de la economía, con amplio impacto sobre diversas cadenas de valor y sobre la economía en su conjunto.

Adicionalmente, el gobierno ha lanzado un programa que busca 200 mil subsidios para la compra de vivienda tanto VIS y No VIS donde se otorgaran 100 mil coberturas a la tasa de interés de colocación de VIS. Otra medida son los alivios financieros para los créditos relacionados con la vivienda, donde se espera para finales de mayo otorgar 644.535 alivios.

En ese sentido, es necesario estar a la espera del efecto de estas medidas sobre el sector de la construcción y la economía colombiana en su conjunto.

1 Integrante del Grupo de Coyuntura Económica. Contacto: jcolayam@eafit.edu.co