La tasa de inflación de mayo fue -0,32%, es decir, hubo deflación; en lo que va corrido del año llegó a 1,5% y la de los últimos doce meses fue 2,85% (Cuadro 1). No es la primera vez que el índice de precios cae. En realidad, desde que se calcula el índice de precios al consumidor, junio de 1954, se han registrado 67 meses con caídas del índice frente al mes anterior, y desde el año 2000 se han registrado 28 meses con episodios similares.

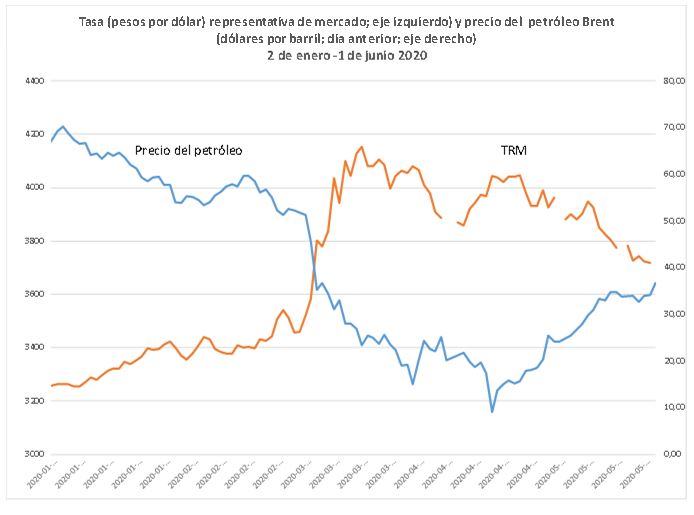

Esta vez, la reducción del índice obedeció a disminuciones de la demanda (asociadas a los confinamientos por la pandemia), a iniciativas del gobierno en cuanto a fijación de menores precios y a la caída del precio del dólar (Gráfico 1).

Cuadro 1

Fuente: Dane

Gráfico 1

Fuente: DANE y Banco de la República

Como se observa en el cuadro 1, el rubro salud presentó un aumento importante. De otra parte, se presentó la disminución de los precios de algunos bienes como reacción a la caída de la demanda (el caso de prendas de vestir y calzado, muebles, etc, y productos de limpieza). Adicionalmente se pudo registrar el efecto de las decisiones tomadas por el gobierno nacional para compensar el efecto de reducción de los ingresos de los hogares en rubros de gasto como telecomunicaciones, servicios públicos y alquileres.

La inflación anual (12 meses hasta mayo) fue 2,85% para el conjunto de la sociedad, pero para los pobres fue 3,63% mientras que para las familias de altos ingresos fue 2,57%.

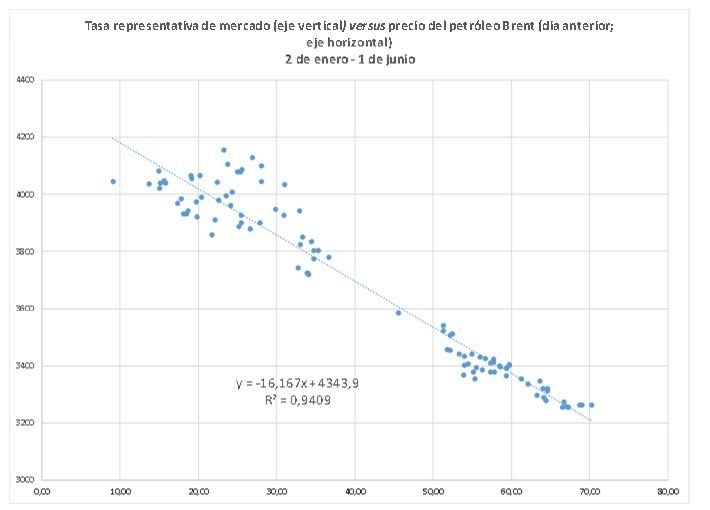

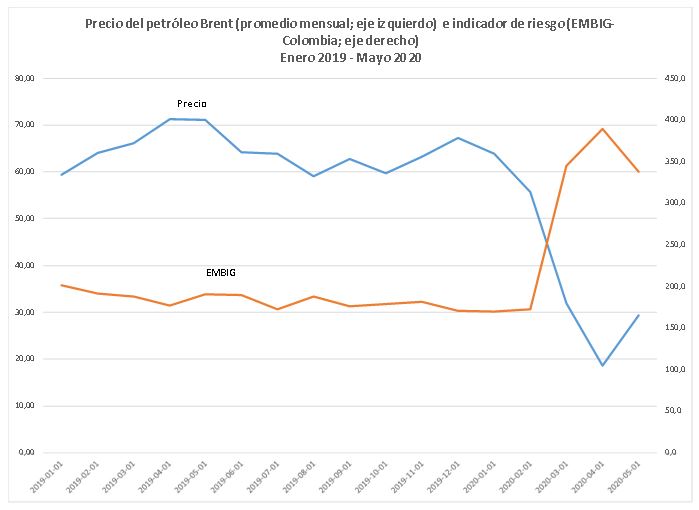

La guerra de precios desatada entre Arabia Saudita y Rusia a comienzos de marzo junto con los efectos de la COVID-19 se tradujeron en dos choques transitorios en el mercado de petróleo: un aumento de la oferta del crudo y una reducción mundial de la demanda de petróleo. El resultado fue una disminución veloz del precio hasta descender, el primero de abril, a niveles no vistos desde marzo de 1999. Posteriormente, el precio del petróleo ha venido recuperándose. En Colombia, la tasa de cambio nominal ha tenido un comportamiento contrario al del precio del petróleo (Gráficos 1, 2 y 3).

Gráfico 2

Fuente: FRED. Federal Reserve Bank of St. Louis y Banco de la República

Gráfico 3

Fuente: Federal Reserve Bank of St. Louis y Banco de la República

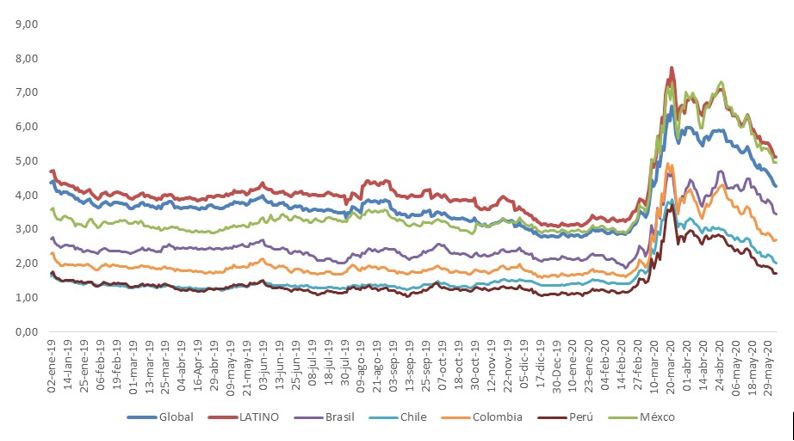

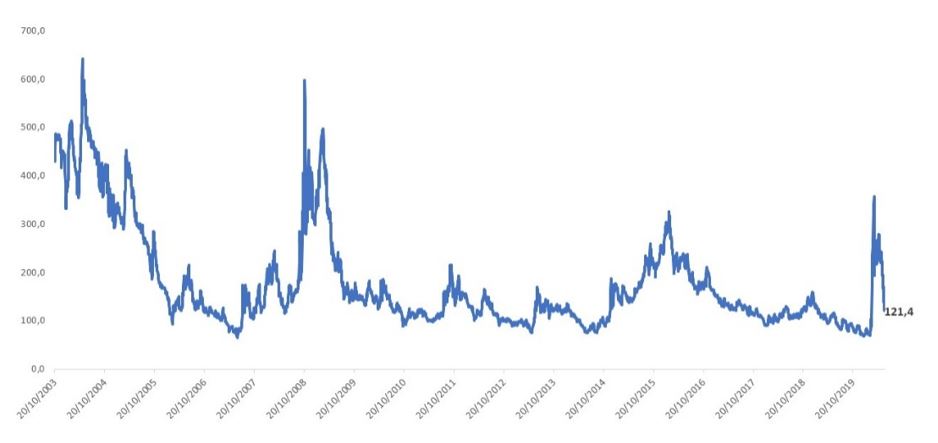

Ante tal evolución del precio del petróleo, las primas de riesgo exigidas en los mercados para países con producción de petróleo relativamente importante y, además, abocados a enfrentar las consecuencias económicas de la incipiente, aunque temida epidemia, como Colombia, han fluctuado de manera importante (Gráficos 4, 5 y 6).

Gráfico 4

Indicador de riesgo para países emergentes: EMBIG (diferencial de rendimientos del índice de bonos de mercados emergentes)

Enero 2019 – Mayo 2020

Fuente: J.P. Morgan

Gráfico 5

Prima de riesgo en Credit Default Swaps (CDS) Colombia

(Enero 2004 – Junio 2020)

Fuente: Bloomberg

Gráfico 6

Fuente: Fuente: FRED. Federal Reserve Bank of St. Louis y Banco de la República

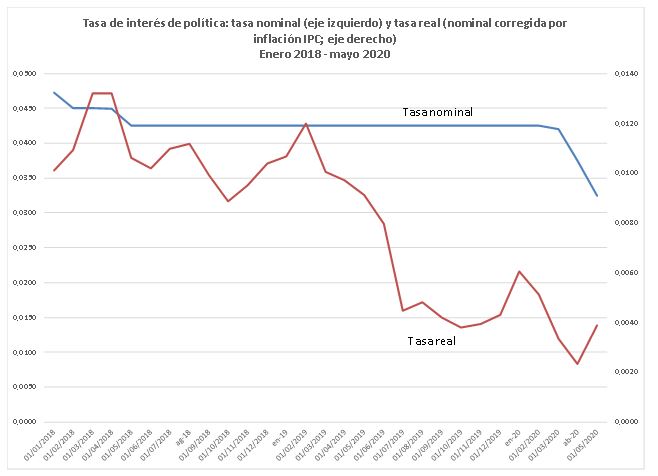

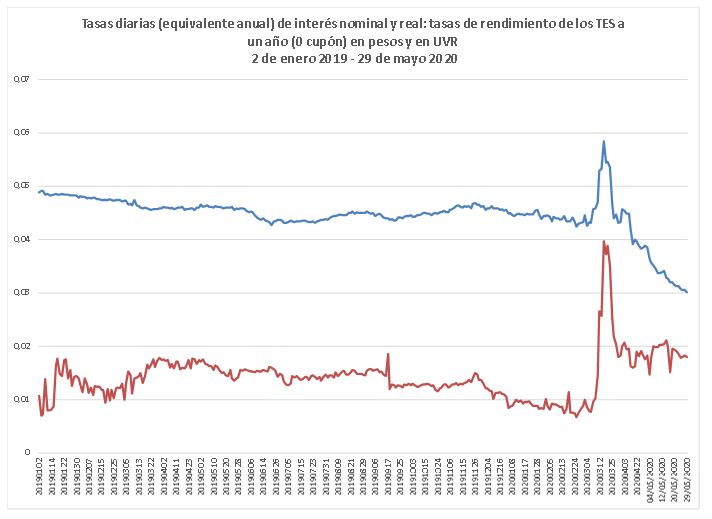

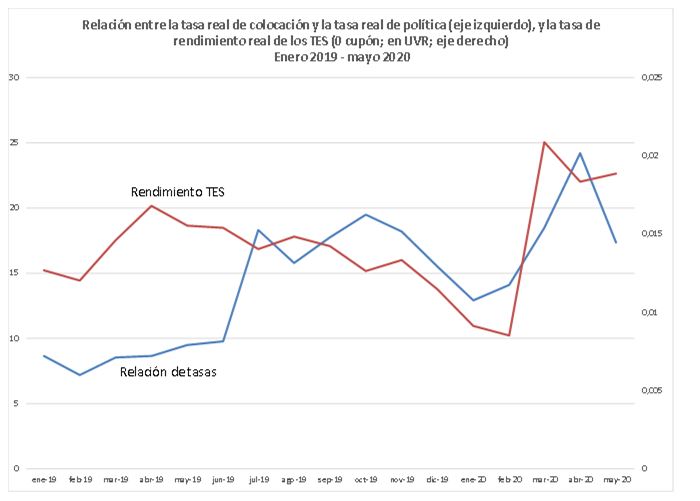

La política monetaria ha sido expansiva: reducción de la tasa de política (Gráfico 7); operaciones de mercado abierto, reducción de encaje por la vía de considerar títulos de solidaridad como parte de éste, etc. Pero no ha logrado reducir una tasa de interés real muy importante: la de rendimiento de los TES (0 cupón) nominados en UVR (unidades de valor real; Grafico 8 y cuadro 2). Esta impotencia es significativa puesto que esta tasa contribuye a determinar el costo de oportunidad de los fondos prestables de los bancos.

Gráfico 7

Fuente; Banco de la República

Gráfico 8

Fuente: Banco de la República

Cuadro 2. Tasas de interés real y nominal de los TES (1 año). Promedios

Fuente: Banco de la República

Una razón para que no haya caído la tasa real de rendimiento de los TES se encuentra en el aumento en la prima de riesgo incorporada en los créditos externos (al menos hasta fines de mayo).

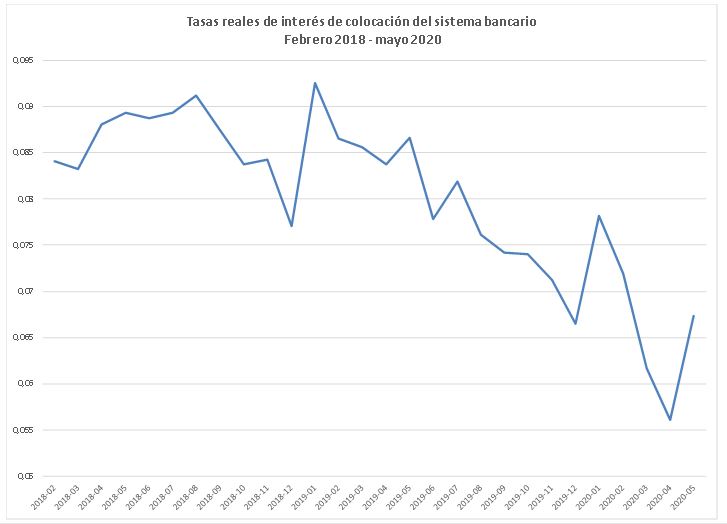

La tasa real de interés de colocación de los bancos ha caído (Gráfico 9), pero esta caída ha sido relativamente menor que la de política a causa del aumento en la prima de riesgo externo (y a causa del mayor riesgo doméstico) y del hecho de que la tasa real de rendimiento de los TES no ha caído, como ya se comentó (Gráfico 10).

Gráfico 9

Fuente: Banco de la República

Gráfico 10

Fuente: Banco de la República

Adicionalmente, en mayo aumentaron ligeramente las tasas reales de política y de colocación por la inesperada deflación.

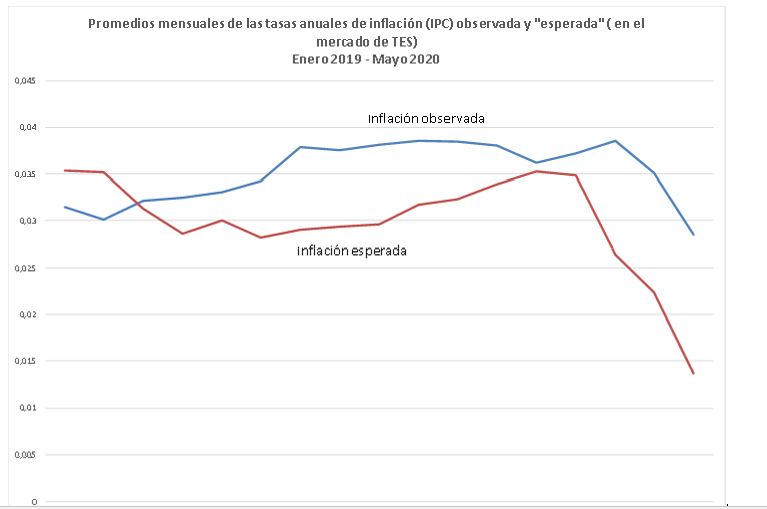

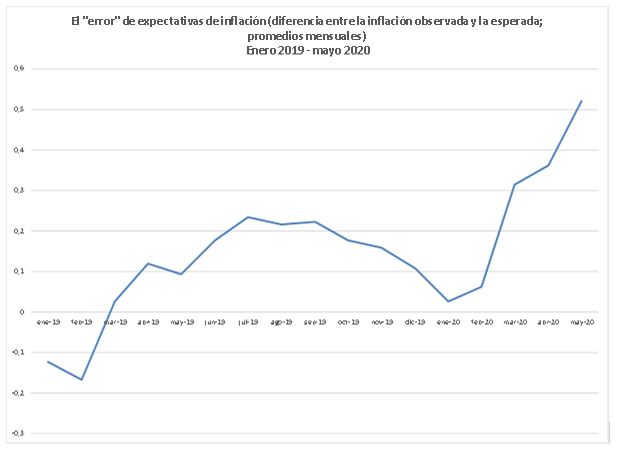

Por último, cabe anotar que hasta principios–mediados de marzo parecía razonable el cálculo de las expectativas de inflación con base en la comparación entre las tasas de rendimiento de los TES (0 cupón) nominados en pesos y en UVR. Después, durante la crisis desatada por la caída del precio del petróleo, el inicio de la pandemia en Colombia y el aumento súbito de los indicadores de prima de riesgo, y durante las semanas siguientes, la política de compras de TES por parte del Banco de la República logró distorsionar de manera sustancial la diferencia entre los rendimientos de los TES en pesos y en UVR. Tal distorsión significa que las expectativas de inflación calculadas mediante comparaciones entre tales rendimientos (Gráficos 11, 12 y 13) se han convertido (esperamos que de manera transitoria) en un indicador excesivamente sesgado hacia la subestimación de la tasa esperada de inflación (1,4% para los próximos 12 meses según cotizaciones de TES de fines de mayo). Esto, los hechos recientes y el supuesto de que el precio del barril de petróleo Brent se ha de mantener alrededor de los 45, 50 o 50 dólares en los próximos meses, nos permiten esperar que para fin de año la inflación estará, probablemente, en el rango 2,8% – 3,2%.

Gráfico 11

Fuente: Banco de la República

Gráfico 12

Fuente: Banco de la República

Gráfico 13

Fuente: Banco de la República