¿Por qué ha caído la inflación, luego de su aumento observado desde septiembre de 2014 hasta mediados de 2016? La principal razón ha sido la caída de la tasa de devaluación (la tasa de variación de la tasa representativa de mercado), y su aumento previo fue, también, la principal razón del mencionado aumento de la inflación). El gráfico 1 muestra evidencia en favor de nuestra hipótesis en un sentido específico: en los últimos años la fluctuaciones fuertes y prolongadas de la tasa de devaluación han antecedido las variaciones de la tasa de inflación.

Gráfico 1. Inflación (IPC; variación del índice de los últimos 12 meses) y devaluación (TRM; variación del promedio mensual de los últimos 12 meses) Enero 2013 - Julio 2017

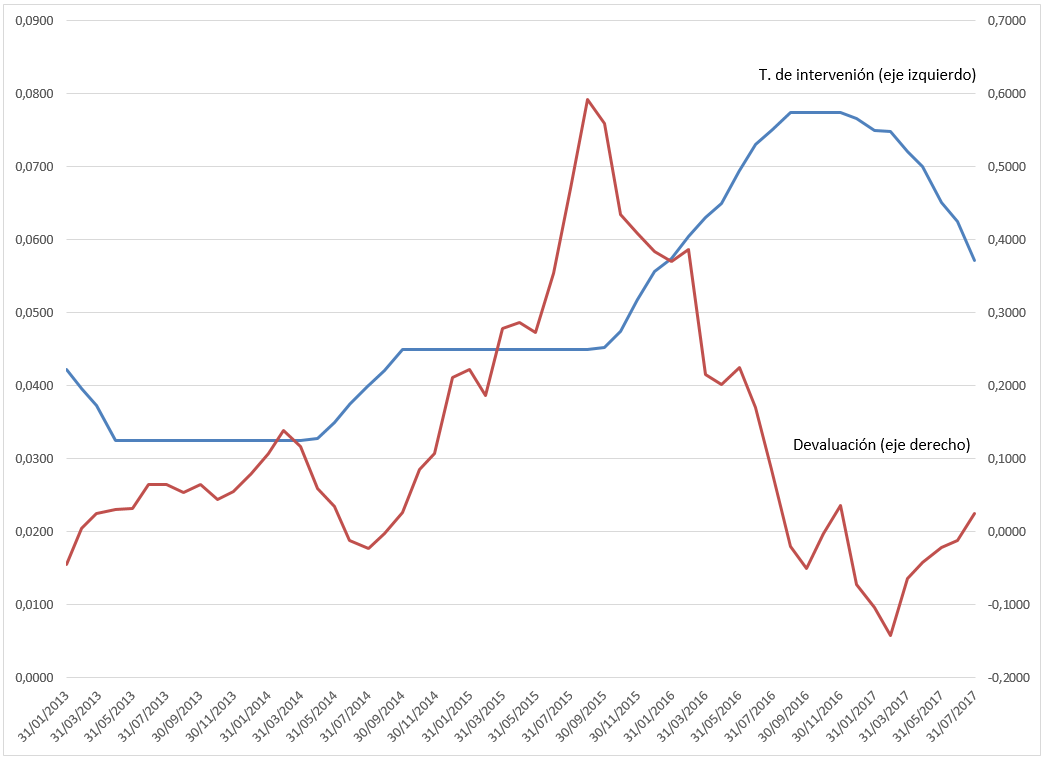

A su turno, los movimientos de la devaluación han tenido una causa muy importante: las alteraciones del precio externo del petróleo (al caer este precio ha subido la tasa de cambio, y viceversa). Pero otro factor, de alguna importancia también, en la reducción de la tasa de devaluación ha sido el aumento de la tasa de interés (nominal) de intervención del Banco de la República. Este ha sido el principal canal a través del cual se ha manifestado (y mostrado eficiencia) la política de la autoridad monetaria tendiente a lograr que la tasa observada de inflación vuelva a estar dentro del rango meta. El gráfico 2 ilustra esta influencia.

Gráfico 2. Tasa de intervención del Banco de la República (promedio mensual de las tasas diarias anualizadas) y tasa de devaluación (últimos 12 meses). Enero 2013 - julio 2017

Con todo, entre los gremios empresariales ha surgido una hipótesis adicional: el aumento de la tasa de intervención ha sido un factor importante de desinflación a través de otro canal: la reducción que habría ocasionado en la demanda (consumo e inversión) de familias y empresas privadas; dado esto, se habría inducido una desaceleración de la actividad económica y, en consecuencia (como lo prediría la hipótesis de curva de Phillips), la caída de la tasa de inflación.

Sería difícil negar lo narrado en el párrafo anterior. Pero, a nuestro juicio, lo fundamental, en lo que respecta a la política anti-inflacionaria, ha sido aquello que ha operado a través del canal tasa de intervención – tasa de cambio – tasa de inflación. Además, si el canal “curva de Phillips” hubiese sido el más importante, no se hubiesen observado los comportamientos de la tasa de intervención real (ex post) en la misma dirección de los de la tasa de crecimiento del PIB real a lo largo de los años 2012 – 2016 (gráfico 3).

Gráfico 3. Tasa de crecimiento del PIB real (anual) y tasa de intervención real (ex post; promedio anual de promedios mensuales) 2012 - 2016

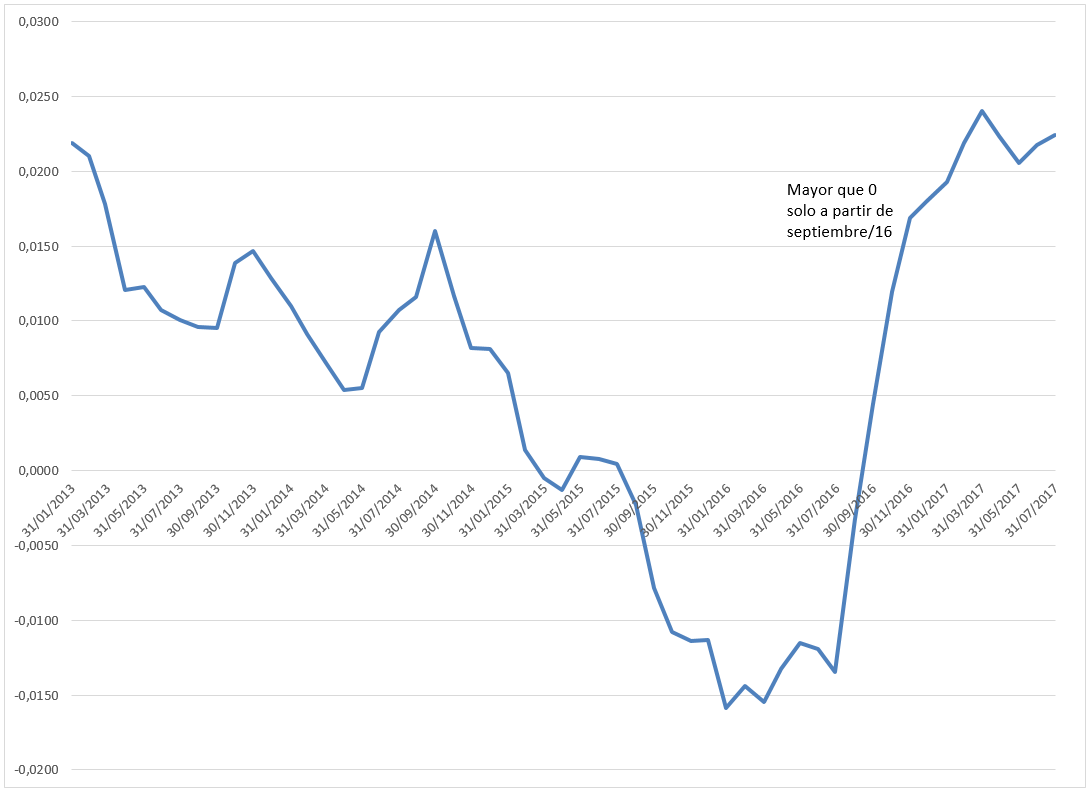

Más aún, la tasa de intervención se hizo superior a 0, en términos reales, solo a partir de septiembre de 2016, mucho tiempo después de la notoria desaceleración del PIB real (gráfico 4).

Gráfico 4. Tasa de intervención (B. de la R.) real ex post (Calculada con series de promedios mensuales anualizados) Fin de enero 2013- Fin de julio 2017

Profesor, Departamento de Economía

Escuela de Economía y Finanzas, Universidad EAFIT