La inflación de los últimos 12 meses (noviembre de 2018 – noviembre de 2019) fue 3,85%, prácticamente igual a la de octubre de 2018 - octubre de 2019. Al parecer, ya la tasa de inflación alcanzó a estabilizarse, pero por lo alto y demasiado cerca del techo del rango meta de inflación para el año completo.

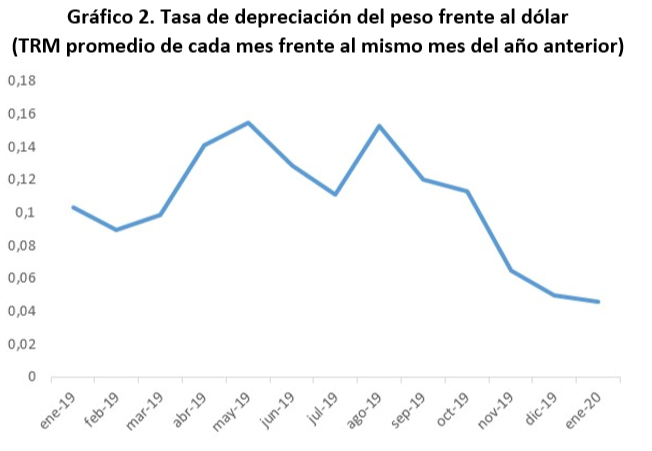

El ascenso reciente de la inflación se presentó a partir de febrero de este año. Su motor principal fue el aumento persistente del precio del dólar desde septiembre del año pasado. La respuesta de la inflación a la creciente devaluación del peso se rezagó, por tanto, 5 meses. Por fortuna, la tasa de devaluación anual (medida por el promedio de las variaciones de la tasa media mensual de cambio representativa de mercado) ha dejado de crecer (aunque en noviembre la TRM tuvo dos saltos significativos), así que nosotros esperamos que la tasa de inflación para el año completo (diciembre de 2018 – diciembre de 2019) probablemente no supere 3,8%.

Como en otras ocasiones, el peso empezó a devaluarse principalmente a raíz de las caídas persistentes del precio del petróleo desde mediados de 2018. El movimiento a la baja de este precio parece haberse agotado ya, al menos para los próximos meses, si es que no se reinicia de nuevo una ola de pesimismo sobre las perspectivas de crecimiento económico mundial.

Pero, es obvio, la conexión (relación inversa) entre los movimientos de la tasa de inflación y los del precio del petróleo se ha podido observar en la medida en que la autoridad monetaria no ha actuado para impedir el aumento de la tasa de inflación (la tasa de interés de política ha permanecido constante desde febrero de 2018). A nuestro juicio, la autoridad monetaria ha revelado sus preferencias por una inflación en el rango 3% - 4% (la inflación no ha caído por debajo del piso verdadero de 3% después de que se superó la oleada inflacionaria observada entre fines de 2014 y mayo de 2017) a pesar de que el piso oficial del rango meta es 2% anual.

En consecuencia, la tasa de interés política del Banco de la República, en términos reales, ya es muy baja, aproximadamente 0,4% anual, y muy cercana también, en términos reales, a la tasa de interés considerada como el indicador de la tasa de política de Estados Unidos: la llamada “tasa efectiva de fondos federales” (-0,02%) . Tal cercanía parece “curiosa” si se juzgase por lo que sería la brecha entre las “tasas naturales” de interés de ambas economías o por la comparación entre la brecha entre la meta puntual de inflación colombiana (3%) y la inflación efectiva (casi 4%), y la correspondiente a Estados Unidos (meta de 2% versus un inflación efectiva de 1,7 o 1,8%).

Si tuviésemos razón, las discusiones y negociaciones próximas sobre el salario mínimo van a reflejar la expectativa de que la inflación del año entrante no será inferior a 3,5%; una expectativa igual a la media del verdadero rango meta de inflación (el de las preferencias reveladas), es decir, una expectativa que se basa en la incredulidad de los agentes sobre el rango meta formal.