Diego A. Agudelo Rueda Ph.D. en Finanzas, Indiana University, Estados Unidos // Director del área de Macroeconomía y sistemas Financieros y Jefe de la Maestría Ciencias en Finanzas.

Los mercados financieros eficientes reflejan inmediata en los precios la información relevante para el valor de los activos financieros que en ellos se transan, incluyendo por supuesto las acciones. En finanzas, este postulado se conoce como la Hipótesis de Eficiencia de Mercado, propuesta por Eugene Fama en 1970 y que le valió el premio Nobel en el 2013. Con motivo de los recientes anuncios de Ofertas Públicas de Adquisición de Acciones (OPAs) por Nutresa y Grupo Sura cabe preguntarse si el mercado accionario de BVC reaccionó de manera eficiente en estos eventos.

Los anuncios de las OPAs de Nutresa (10 de noviembre) y Grupo Sura (30 de noviembre) por parte del Grupo Gilinski han estremecido el mercado accionario de BVC, como no se veía desde la debacle de Interbolsa hace 9 años. Estas ofertas públicas de compra constituyen además intentos de compra hostil de empresas que no se presentaban en el mercado accionario colombiano desde principios de los 80's. El remezón no es para menos, se trata de dos de las empresas icónicas del GEA con repercusiones en una buena parte de empresas listadas de este grupo como efecto de la propiedad cruzada entre las mismas. Además, a cierre del 2 de diciembre el GEA constituye el 45.9 % de la capitalización bursátil del mercado accionario, y el 52.6% del índice MSCI Colcap.

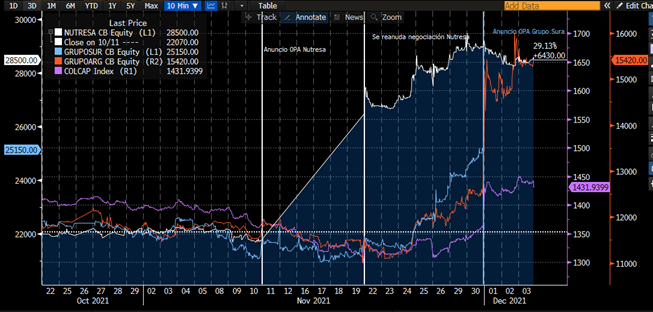

Como se presenta en la Figura 1, el anuncio de la oferta de adquisición de

Nutresa por 7,71 dólares por acción llevó a la suspensión de las transacciones de esta al día siguiente. Cuando se autoriza nuevamente la negociación, el 22 de noviembre, la acción de

Nutresa cerrará a $26,780, una valorización de 23.2% respecto al cierre del 10 de noviembre. Ese precio de cierre correspondió a un 88.5% del precio de adquisición, no al 100% (con la TRM vigente para dicho día), lo que refleja la probabilidad estimada en el mercado de que la OPA no se realice, como explica Diego Restrepo en

el anterior informe.

Fig. 1. Comportamiento de Nutresa, Grupo Sura, Grupo Argos y el índice COLCAP alrededor de los anuncios de OPAS. 22-oct a 3 Dic de 2021.

Fuente: Terminal Bloomberg.

Ahora bien, esta importante valorización de Nutresa debería haberse reflejado en los precios de Sura y Grupo Argos, dueños respectivamente del 35.1% y 9.9% de Nutresa. Se estima que entre el 10 y el 22 de noviembre, por efecto de la valorización de Nutresa la acción común de Grupo Sura debió apreciarse alrededor de un 6.8%, y la de Grupo Argos un 2.4%1. Ahora bien, dicho comportamiento no se materializó ni antes ni en el 22 de noviembre. En dicho período Sura se valorizó solo un 1.7%, mientras que Grupo Argos perdió un 3.4%.

Este comportamiento podría explicarse, al menos en parte, por los factores de mercado (sistemáticos) que afectan a la generalidad de acciones en un mercado. En particular, el índice Colcap cayó 3.9% en dicho período, lo cual a su vez se relaciona con la desvalorización del Petróleo Brent (-3.6%), y a un ligero aumento del riesgo país (13.5 puntos). Sin embargo, dichos comportamientos del mercado parecen insuficientes para explicar que tanto Grupo Sura como Grupo Argos estuvieran alrededor de 5% por debajo de las valorizaciones implicadas por el nuevo precio de Nutresa. Dado que no se encuentran noticias específicas que pudieran afectar negativamente el valor de estas dos empresas del GEA en dicho período, se estima que el mercado subreaccionó a la noticia de la OPA de Nutresa. Las valorizaciones arriba indicadas solo se alcanzaron días después de que se reanudaran las transacciones en Nutresa, el 25 de noviembre para Grupo Argos, y el 26 para Grupo Sura.

Además, en la figura 1, se observa que previo al anuncio de la OPA, la acción de Nutresa no muestra un comportamiento significativo al alza, que pudiera relacionarse con una anticipación de la noticia. En este sentido, el anuncio de la OPA por Nutresa parece haber sido una verdadera sorpresa para el mercado. Caso contrario se presentó con el anunció de la OPA por Grupo Sura en la noche del 30 de noviembre. El precio de la acción común de esta compañía se había valorizado para el cierre de esa fecha en un 18.6%, respecto al 10 de del mismo mes. Valga anotar que el efecto de las valorizaciones de Nutresa y Grupo Argos en Grupo Sura solo hubieran explicado un 8.2% en total y que en dicho período el COLCAP solo se valorizó 0.6%. Una posible explicación, que se rumoreo, es que el mercado anticipó progresiva y acertadamente la OPA por Grupo Sura.

De otro lado, el mercado parece estar considerando una posible OPA por las acciones de Grupo Argos, la cual inclusive ha sido reportada en los medios como una

fake news. En particular, se aprecia el dramático incremento de precio de la acción común de esta empresa el 1 de diciembre de 19.8% respecto al cierre del día anterior, asociado muy seguramente al anuncio de la OPA por Grupo Sura. Más aún, entre el 10 de noviembre y el 3 de diciembre, la acción común de Grupo Argos se valorizó un 33.2%. Teniendo en cuenta la inversión de Grupo Argos en Nutresa y Grupo Sura, se podrían justificar incrementos de 3.3% y 13.0%, respectivamente, que en total explican solo la mitad del incremento de la acción de Argos. Los factores sistemáticos son claramente insuficientes como explicación. Nótese que en dicho período el Colcap se valorizó solo 4.9%, mientras que el Petróleo Brent y el SP500 perdieron 15.4% y 2.3% respectivamente, y que el riesgo país aumentó 22 básicos.

Finalmente, la figura 2 nos muestra la evolución de la relación entre el precio de la acción común y de la preferencial, tanto para Grupo Sura como Grupo Argos que nos brinda evidencia adicional para lo argumentado previamente. Normalmente las acciones comunes de estas dos empresas se negocian con una prima sobre la preferencial, la cual suele explicarse más en términos de su mayor liquidez y peso en el Colcap. Las diferencias en derechos económicos y políticos no suelen ser relevantes, ya que los dividendos asociados son casi siempre los mismos para ambos tipos de acciones, y el derecho a voto que tiene la común, y del que carece la preferencial, normalmente no representa un valor diferencial para un minoritario.

Sin embargo, en una coyuntura como la actual cobra mayor importancia la acción común por su derecho al voto y su capacidad de otorgar control, por lo que es el tipo de acción solicitada en estas OPAs. En efecto se aprecia que la acción común de Sura se negocia a cierre de 30 de noviembre a 1.26 veces el precio de la preferencial, subiendo de niveles promedio de 1.17 en el mes anterior, consistente con la opinión de que el mercado anticipó la OPA por Grupo Sura. Por su parte la relación ha subido a 1.5 para Grupo Argos, por encima de niveles promedio de 1.35 en el último mes, en consecuencia, con la conjetura de que el mercado anticipa una OPA para dicha empresa.

Fig. 2. Relación entre los precios de la acción común y la preferencial para Grupo Sura y Grupo Argos. 30 de dic de 2020 a 3 dic 2021.

Fuente: Terminal Bloomberg.

En resumen, los eventos de OPAs de los últimos días ofrecen una oportunidad única de observar la formación de precios en el mercado accionario colombiano. La evidencia sugiere que, por una parte, el mercado fue sorprendido por la OPA de Nutresa, y que además no incorporó plenamente este efecto en los precios de acciones relacionadas a los pocos días después. En contraste, la OPA de Sura parece haber sido anticipada desde unos días después de la OPA de Nutresa, y antes del anuncio oficial el 30 de noviembre. Finalmente, el mercado anticipa una posible OPA por la acción de Grupo Argos.

1 Este rendimiento se calcula proporcional al rendimiento de Nutresa en el período, así como la relación entre la capitalización de Nutresa y de la otra compañía al comienzo del período. Por ejemplo, para Grupo Sura se calcula como ( =23.2% x 35.1% x 9,985/12,007).